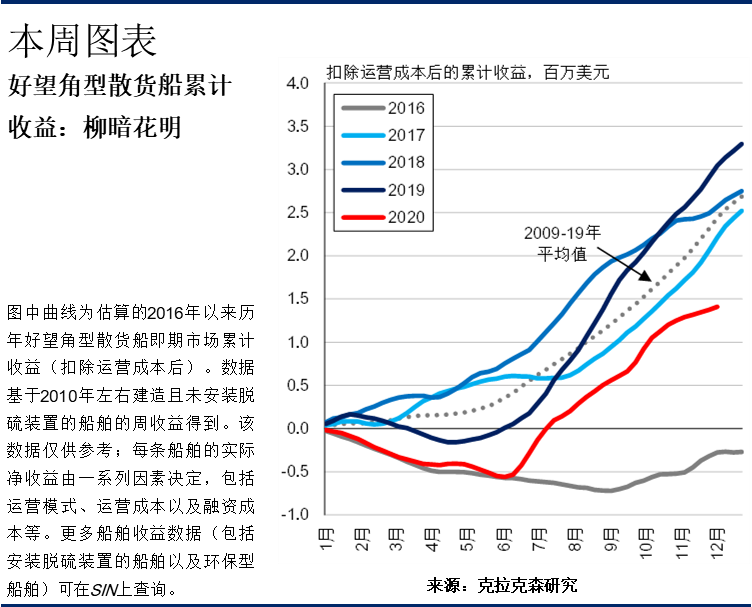

2020年航运市场经历了颠簸的一年,新冠疫情对全球经济和贸易的影响程度以及对航运市场影响的复杂性开始变得更加清晰。随着疫情逐步得到控制,部分细分市场下半年的表现和上半年相比大不相同,散货船市场便是典型例子之一。本周我们将聚焦好望角型散货船运费收益的月度变化来讨论新冠疫情对运费市场的影响变化。

上半年艰难开场

散货船运费尤其是好望角型散货船在今年年初开端表现不佳(即使在新冠疫情尚未对全球经济产生影响之前)。2019年底至2020年第一周,2010年建造的未安装脱硫塔装置的好望角型散货船的即期平均收益从约18,000美元/天跌近4,000美元/天。2020年一季度好望角型散货船的平均收益低于2,000美元/天。季节性因素是影响原因之一(一季度通常为散货船运输市场淡季),但另一方面巴西铁矿石出口量大幅下滑(-17%,受到年初百年一遇的暴雨影响)也是造成运费市场持续走低的主要原因。此外年初低硫燃油价格暴涨也使得大部分细分散货船型的收益承压,相比之下2010年建造的安装脱硫塔装置的好望角型散货船(可使用重硫燃油)在1季度的平均收益为8,103美元/天,表现略好一些。

进入2季度,好望角型散货船市场继续承受巨大压力。恶劣天气依旧干扰巴西铁矿石发运,2季度巴西铁矿石出口量同比下降4%,尽管去年出口量在淡水河谷经历溃坝事故后已经处于低位。二季度全球煤炭海运贸易量同比下滑14%。欧洲和日韩的铁矿石进口急剧萎缩。在这些因素的共同作用下, 如图所示,6月中旬好望角型散货船累计运费收益(扣除运营成本后)已达到负50万美元,与2016年同期的累计收益持平(2016年好望角型散货船的年平均收益为30多年来最低)。

下半年有所改善

2季度末散货船运费市场开始有所好转。6月巴西铁矿石出口量出现季节性回升,同时受到大西洋运力短缺的推动,7月初好望角型散货船平均收益上涨至28,000美元/天。此后,巴西铁矿石出口量改善并逐步企稳(9月出口量跃升至近5年高点),同时中国铁矿石进口量依旧坚挺(得益于新冠疫情冲击后经济的快速复苏以及中国采取的一系列经济刺激政策;3季度铁矿石进口量同比增长12%至3.15亿吨)。在此背景下,自年中以来好望角型散货船的平均收益已超过16,800美元/天(尽管近期平均收益较4季度初的28,769美元/天有所回落),这使得今年12月初去除运营成本后的累计收益达到140万美元。

后疫情时期的运费市场

虽然好望角型散货船的累计收益仍落后于近几年来的趋势,但近期总体轨迹已越来越接近历史平均水平,明显优于2016年的表现,尽管二者在上半年的趋势十分相似。相比较其他商品,铁矿石贸易受到新冠疫情的负面影响较小,在经历了上半年的低迷后,季节性趋势以及中国进口需求的支撑有效推动了下半年运费市场的改善。类似的运费收益变化趋势在其他细分船型板块也可以看到。更多有关细分船型运费市场的总结分析,请关注我们近期即将发布的《2020年航运市场小结与展望》。

04-01 来源: 克拉克森研究CRSL

04-22 来源: 克拉克森研究CRSL

02-28 来源: 克拉克森研究

01-05 来源: 克拉克森研究CRSL

01-23 来源: 克拉克森研究CRSL

01-25 来源: 克拉克森研究CRSL

11-03 来源:克拉克森研究

04-19 来源: 克拉克森研究

02-02 来源: 克拉克森研究CRSL

07-09 来源:信德海事网